なぜこの問いが意味を持つのか

ビットコイン固有の話に入る前に、もっと根本的な問いから始めたい — そもそも、なぜ何かに金銭的価値が生まれるのか。1 ドル紙幣はただの紙であり、金貨はただの刻印入り金属にすぎない。だがこの二つは、ある決定的な点で正反対だ — 中央銀行や政府は、通貨の供給量を拡大すると決定できる。金にはこれに相当する存在がない — 世界の金の供給量を独占的に握る主体は存在せず、どの権威も命令一つで金を新たに作り出すことはできない。この「支配者の不在」こそが、資産が長期の価値保存手段として選ばれてきた理由の一つだ — 誰にも指揮されない希少性、偽造への耐性、そして誰も一存で拡大できない供給量。金が数千年にわたってこの役割を担ってきたのは、一部にはまさにこの理由による — 地中からさらに金を掘り出すのは時間もコストもかかり、地質学的な制約を受ける。それは政策の制約ではなく、自然の制約だ。

ビットコインが最初に掲げた主張は、金属という物質を使わずとも、ソフトウェアで同じ性質を再現できるというものだった — 固定され検証可能な供給量、中央発行者の不在、そして誰も一方的に書き換えられないルール。その主張が実際に成り立っているのか、そして同じような主張を掲げる後発のプロジェクトよりもビットコインの方が説得力を持ってそれを実現しているのかを検証するのが、本ページの問いである。

サトシ自身も、この金属との類似性を明示的に語っている。2010 年のフォーラムへの返信で:

サトシ・ナカモトの投稿(2010年8月27日 17:32 UTC)思考実験として、金と同じくらい希少だが以下の性質を持つ卑金属があると想像してほしい……そして一つの特別で魔法のような性質:通信チャネルを通じて転送できる。

サトシ自身は、その価値がどこから生まれるかを特定していない——交換の役に立つと見込まれること、収集家の存在、「何らかのランダムな理由」——だが、いったん価値が生まれれば、それを保ち続けるのは希少性だ。この希少性が後にビットコインの決済用途をどう変えていったかは、電子キャッシュとデジタルゴールドの間で論じている。

後発の暗号資産 (イーサリアム、リップル、カルダノ、ソラナ) は、より高機能な仮想マシン、より速い承認、より低い手数料、より豊富なプログラマビリティを備える。2009 年以降の継続稼働年数を除けば、どの単一の技術軸でもビットコインはもはや最前線ではない。それにもかかわらず市場は一貫して、ビットコインを金にもっとも近い資産 — 長期保有の価値保存手段、準備資産、相手方のロードマップに依存しない保有 — として評価し続けている。

通説の説明は「先行者利益」である。この読みでは、ビットコインの価値は経路依存の偶然になる — 最初に到着し、ネットワーク効果を蓄積し、現在は設計に本来そなわった性質ではなく慣性で維持されている。

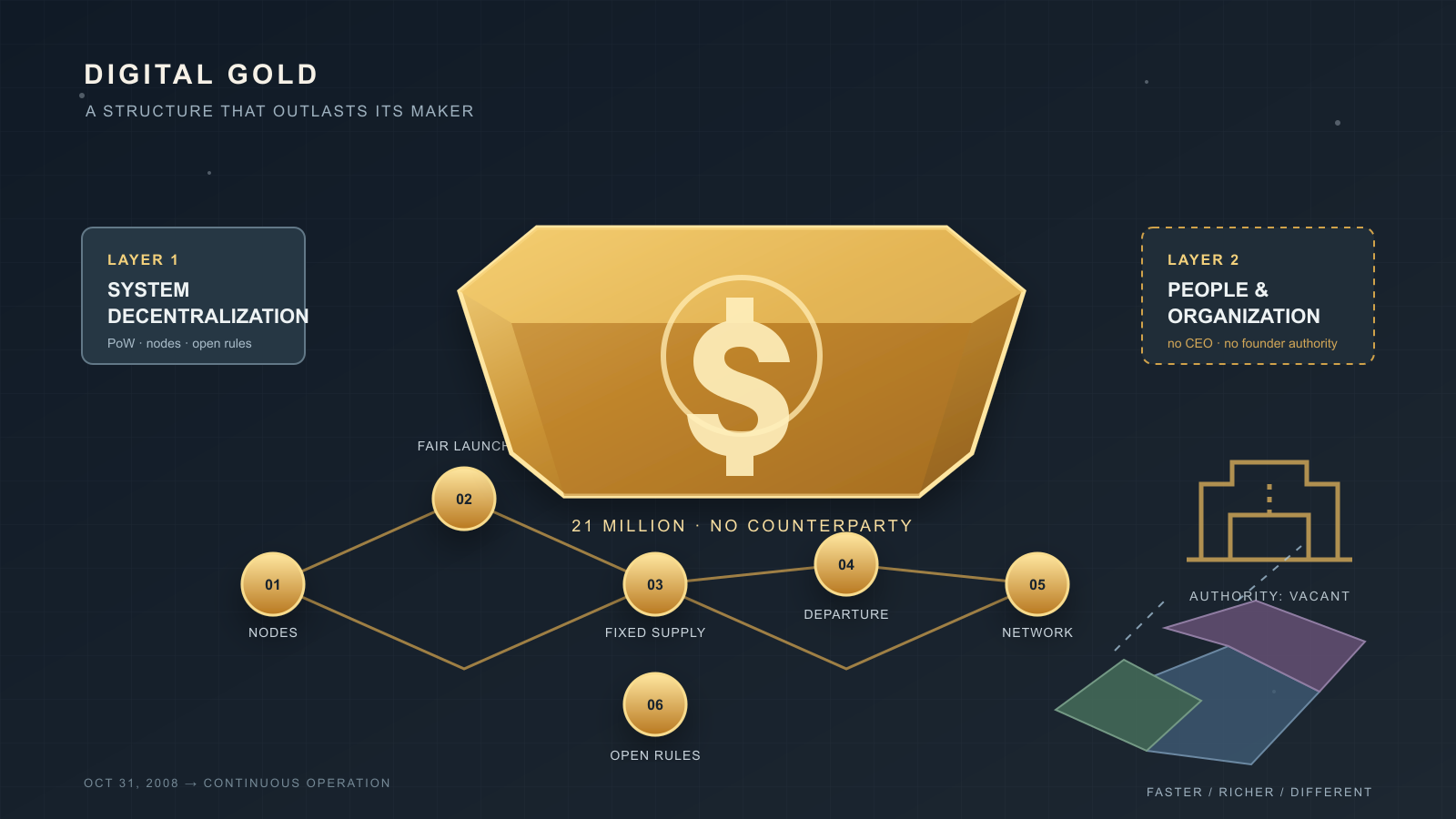

だが、その説明はもっと構造的なところまで踏み込める。ビットコインのデジタルゴールド性は単一の性質ではなく、二層の非中央集権と、それを支える 6 つの具体的な構造的特徴を同時に組み合わせた結果である。個別の特徴は他のプロジェクトにも見られる。その全てを揃えたプロジェクトは存在せず、揃わないことは偶然でもない — いくつかの特徴は同時に満たすことが原理的に難しいからである。

二層の区別

暗号資産における「非中央集権」の議論は、別の次元で動き別の証拠を持つ二つの層をしばしば混同する:

第 1 層は技術的である。合意形成コードを読み、独立したフルノードの数を数え、正規クライアントのリリースを支配する主体がいないことを確認する、といった形で検証できる。主要な暗号資産の大半は何らかの形で第 1 層を満たしており、非中央集権についての公開議論の大半は第 1 層についてである。

第 2 層は社会学的である。特定の人物または組織がプロトコルの方向を決め、開発を支配し、鍵を保有し、組織として代弁しているか — という問いだ。第 2 層は合意形成コードからは検証できない。プロジェクトのガバナンス記録、プレマイン会計、財団構造、原設計者の表立った活動と照らし合わせる必要がある。

二層は重複しない。プロジェクトは第 1 層では高度に非中央集権 (多数のノード、オープンソースクライアント、単一サーバーなし) でありながら、第 2 層では高度に中央集権 (発言がロードマップを動かす名指しできる創設者、開発を資金支援する財団の財務、初期供給の 30% を保有する投資家集団) でありうる。2014 年以降の暗号資産の大半はまさにこの位置にある — そして、この位置こそがビットコインを際立たせている。

6 つの構造的特徴

以下の特徴は、組み合わさってビットコインの第 2 層非中央集権を成り立たせ、第 1 層の物語を完成させる具体的な柱である。単独で見ればどれもビットコイン固有ではない。組み合わせが固有なのだ。

| # | 特徴 | ビットコインでの形 | 他のプロジェクトでの存在 |

|---|---|---|---|

| 1 | システムの非中央集権 | PoW + オープンソースクライアント + 数千の独立フルノード | 主要チェーンの大半が程度の差を伴って |

| 2 | 人・組織の非中央集権 | 創設者の権威なし、プロトコル権限を持つ財団なし、CEO なし | 稀。小規模プロジェクトに部分的にあり |

| 3 | 公正な配分 (プレマインなし) | ジェネシスブロック後、ブロック 1 から誰でも参加可能な通常のマイニング | 小規模チェーンに一部 (ライトコイン、モネロ)。時価上位では稀 |

| 4 | 創設者の撤退 | サトシは 2011 年以降不在、公的再登場なし | 時価が同等のチェーンには存在しない |

| 5 | 固定供給 | 2,100 万枚上限、実質的に変更不能 | 上限を持つチェーンはあるが、ガバナンスで変更可能なものが多い |

| 6 | ネットワーク効果 / 先行者 | 16 年の歴史、最も深い流動性、最も長いブランド認知 | 同義反復的にビットコイン固有 |

各特徴は以下の節で扱う。順序はおおむね各特徴が表に出てきた順 — ローンチ時 (2009) のシステム層非中央集権、同時の公正な配分、コードに書き込まれた固定供給、2011 年の創設者撤退、2014 年までに目に見えてきた支配的財団の不在、積み重なった結果としてのネットワーク効果。

1. システムの非中央集権

ビットコインの合意形成設計は、無許可型でプルーフ・オブ・ワークに基づく合意形成の教科書的な例である。独立したノードがすべてのブロックを同一の決定論的ルールで検証し、正規チェーンは最多ワークチェーンであり、いかなる主体もこの選択を覆す権限を持たない。中央サーバー、運用者、キルスイッチは存在しない。地球上のどこかにいるノード運用者は、ネットワークの他の部分が受理したブロックを拒否できる。そのルールがハッシュレートの多数派にも支持されているなら、その見方が通る。

この層は十分に文書化されており、後続の暗号資産の大半に近い仕組みがある (プルーフ・オブ・ステークの変種、BFT 系のファイナリティ等)。要点は、ビットコインが第 1 層の非中央集権を発明したことではない — 第 1 層だけではデジタルゴールド性の主張を説明できない、という点にある。「第 1 層: 満たす」と言えるプロジェクトはあまりにも多い。違いを生む層はその下にある。

2. 人・組織の非中央集権

ここが、ビットコインが他のすべての主要チェーンと分かれる場所だ。第 2 層で主要な暗号資産を比較すると、構図は次のようになる:

| プロジェクト | 活動中の創設者 | プロトコル権限を持つ財団 | 表に立つ CEO | プレマイン / 開発者割り当て |

|---|---|---|---|---|

| ビットコイン | 2011 年離脱、連絡なし | Bitcoin Foundation は存在したが、プロトコル権限を持ったことは一度もない | なし | なし |

| イーサリアム | ヴィタリック・ブテリン (活発、ロードマップに公的な影響力) | イーサリアム財団 (財務、助成金、EIP 指針) | 財団の事務局長 | 2014 年 ICO、創設者 + 初期貢献者割り当て |

| リップル | クリス・ラーセン / ブラッド・ガーリングハウス | リップル・ラボ (プロトコルを支配する私企業) | ブラッド・ガーリングハウス (CEO) | ローンチ時リップル・ラボが約 80% を保有 |

| カルダノ | チャールズ・ホスキンソン (公的に活発) | カルダノ財団 + IOG + Emurgo (3 つの調整体) | チャールズ・ホスキンソン (IOG CEO) | 2017 年 ICO、財団割り当て |

| ソラナ | アナトリー・ヤコフェンコ (活発) | Solana Foundation | アナトリー・ヤコフェンコ (Labs CEO) | プレマイン、財団 + 投資家割り当て |

違いは一目で分かる。比較表のビットコイン以外のすべてのプロジェクトについて、関心のある読み手は次を名指しできる: 発言が価格を動かす人物、プロトコル開発を資金支援する組織、企業判断がチェーンのロードマップを形作る会社。ビットコインの対応欄は空白で、その状態は 10 年以上、何度もの議論を呼んだアップグレードサイクルを通じて保たれてきた。

注記: 「Bitcoin Foundation」は存在した (2012 年設立、2015 年までに実質休眠)。それは 501(c)(6) の擁護・教育団体であり、プロトコルガバナンス組織ではなかった。Bitcoin Core 開発プロジェクトは、単一の企業スポンサーや形式的なガバナンス階層を持たない貢献者の緩い連合体であり、これは 2014 年のリブランドが露呈させた権威パターンで、その後も続いている。同じ制度的空白は、フォーク戦争はオープンソースの話ではない、という考察が 2015〜2017 年のブロックサイズ戦争を読み解く前提でもあり、同分析は財団の 2015 年破綻を、規則をめぐる対立をアイデンティティ争奪戦に変えた真空の一角として位置づけている。

3. 公正な配分 — プレマインなし

ビットコインのローンチはジェネシスブロック (2009 年 1 月 3 日) の後に約 5 日のギャップを挟み、ブロック 1 は 2009 年 1 月 9 日に採掘された。チェーンが記録する最初の非サトシ送信はサトシからハル・フィニーへ送られた 10 BTC (ブロック 170、2009 年 1 月 12 日) — 二者間のビットコインのやり取りが公的にアーカイブされた最初の事例である。ブロック 1 以前の 5 日ギャップ、ブロック 0 以前のチェーン履歴の不在、PoW 余裕分析はすべて同じ方向を指す: ネットワークが他者に同条件で開かれる前にサトシが私的にコインを蓄積した期間は存在しなかった。

経験的な裏付けは供給曲線にある。セルジオ・ラーナーの Patoshi パターン分析 (2013 年、以降の論文で拡張、Patoshi 分析エントリー参照) は、最初の約 14 か月に、単一の支配的マイナーと整合する初期マイニングの痕跡を特定した。本論で重要なのはそのパターンに該当するコインの正確な数値 (論文ごとに推定が異なる) ではなく、それらのコインが他のすべてのマイナーが直面したのと同じ難易度と報酬規則の下で採掘されており、事前割り当てや優先的なスケジュールが存在しないことだ。

後続の主要プロジェクトの公正な配分の構図は異なる。イーサリアムの 2014 年プレローンチクラウドセールはジェネシスブロック以前に初期供給のかなりの部分を初期貢献者と財団に配分した。リップルのローンチはプロトコル起動時に XRP の大きな部分をリップル・ラボに保有させた。ソラナのローンチは創設者・財団・初期投資家へのプレマインを含んだ。正確な配分比率は資料ごとに異なり、本論の中心ではない — 重要なのは性質の違いである: これらのチェーンはいずれも、プロトコルと保有者の間に第三者を置く内部割り当てから始まった。その第三者の利害は長期保有者と一致しない。ビットコインの公正な配分性は、ジェネシス時にそのような第三者が一切存在しなかったことにある。

4. 創設者の撤退

サトシの公的活動は 2010 年半ばに止まり、2010 年 12 月 12 日のギャビン・アンドレセンへの引き継ぎ、2010 年 12 月 19 日のリードメンテナー就任発表、2011 年 4 月 26 日の最後の既知メールに至った。それ以降、検証可能な通信、プロトコル意見の表明、カンファレンスでの再登場、サトシの鍵による署名済みメッセージは存在しない。撤退は 15 年間にわたり、再登場を促してもおかしくない複数の局面 — 2013 年 Mt. Gox 崩壊、2017 年ブロックサイズ戦争、2024 年 ETF 承認 — を通じて続いている。

撤退は単なる象徴にとどまらず、構造的な帰結を伴う:

- 「サトシならどうする」という訴え方が成立しない。 プロトコル議論は原設計者の解釈の引用では決着できない。文書はその文書のままで、現代の貢献者はその是非を自分たちの判断で論じなければならない。

- 委任的な重みを持つ創設者鍵が存在しない。 動かせば是認の印になる個人ウォレットはなく、市場が権威ある署名と見なすような署名権限もない。

- 権威の人的継続が起きない。 残った創設者は何もしなくても権威を蓄積する — 評判、ネットワーク関係、原システムを世に出したことから来る組織的な敬意。撤退した創設者はその蓄積を放棄し、プロジェクトは代わりの仕組みを発展させなければならない。

このパターンは例外的である。時価が同等の暗号資産では、原設計者が表立って活動を続けているのが通例で、ビットコインの場合だけが例外である。匿名性アーキテクチャ分析 (最終層が撤退そのものである 6 層モデル) は、撤退が偶発的ではなく事前に準備されていたことを示唆している。

5. 固定供給

2,100 万枚上限はビットコインの貨幣設計でもっとも引用される特徴であり、後発がもっとも模倣する特徴でもある。本質は数値ではなく不変性にある。発行スケジュールに上限を書き込んだチェーンはいくつもある。問いは、その上限がどれほど容易に変更できるか、である。ビットコインの上限は複数のアップグレードサイクルを通じて触れてはならないものとして扱われてきた — 上限を緩めることで貢献者が利益を得たであろう局面 (マイニング手数料セキュリティの議論、スケーリング議論) も含めてである。このパターンは固定供給 vs 自動調整通貨分析に整理されており、15 チェーンの貨幣設計を比較したうえで、「コード上に上限が書かれている」と「政治的に上限を変えられない」は別の性質であることを示している。

上限を生む機械的な仕掛け — 貨幣設計の幾何級数による半減、 1 期 210,000 ブロック、 33 回目の半減後の整数サトシ切り捨て — は再現できる。上限が政治的に維持されるという性質は模倣しにくい。その政治的な耐性は上記の第 2 層特徴に依存している。活動中の財団と表に立つ CEO を持つチェーンには、必要に応じて上限緩和を説得しうる名指しできる主体がいる。ビットコインにはそのような主体がいない。

6. ネットワーク効果 / 先行者

ビットコインは 2009 年 1 月 3 日にローンチした。16 年の継続稼働は、後続チェーンが設計の選択だけでは再現できない 4 つの蓄積を生んでいる:

- もっとも厚い現物流動性 — 中央集権・分散の双方の場で。 2024 年以降の現物 ETF 流入は機関投資家向け価格を改めて固定した。

- もっとも広いブランド認知度 — 専門外の報道で「暗号資産」と「ビットコイン」がほぼ同義語として扱われる水準。

- もっとも大きな累積プルーフ・オブ・ワーク — 最多ワークチェーン規則が実際に選ぶのはこれであり、16 年分の難易度を上回ってマイニングしない限り、いかなるフォークもこれを飛び越せない。

- もっとも長い無中断稼働記録 — 2010 年 8 月の値オーバーフロー事件とそれ以降のすべてのストレス事象を生き延びてきた。

ネットワーク効果は実在し、6 特徴の一つとして正しく数えるべきだ。ただし物語全体ではない。先行者論はしばしば「ビットコインの価値はネットワーク効果だけだ」と膨らまされる — 順序が違っていれば別のチェーンが現在のデジタルゴールド枠に入っていただろう、という形で。上記の他の 5 特徴はこの読みに反する。先行者性を除いても、ビットコインは依然として、創設者の権威がなく、財団がなく、プレマインがなく、信頼できる形で不変な上限を持つプロジェクトであり続ける。先行者性はその効果を増幅する。土台ではない。

組み合わせが意味を持つ理由

6 特徴のいずれも、暗号資産の地形のどこかには何らかの形で個別に存在する。だが、6 つすべてが同時に、ビットコインと同等に満たされているプロジェクトは他に存在しない — そして特徴のいくつかの組は、同時に満たすことが原理的に難しい:

- 公正な配分 + 継続的な開発資金。 プレマイン・ICO・財団のいずれもないプロジェクトには、内部の開発資金源がない。ビットコインの答えは、中央の支払者を持たない貢献者連合 — これが成り立っているのは (a) プロトコルがローンチ時に意図的に最小限だったこと、(b) ボランティアと助成資金で薄い開発体制を維持するに足りたこと、による。スマートコントラクト、L1 DeFi、アプリケーションプラットフォームのような豊富な機能を狙うプロジェクトは、資金主体を改めて導入せずに同じトレードオフを選ぶことはできない。

- 創設者撤退 + ロードマップ主導。 活動中の創設者を持つプロトコルには明確なロードマップ主導者がいる。それを持たないプロトコルは分散的な意思決定を発展させなければならない。ビットコインの経験は、これは機能するが遅いと示しており、その遅さ自体が、上限や他のルールが信頼できる形で不変であることの一部を支えている。素早い反復を優先するプロジェクトは、創設者の不在も同時に望むことはできない。

- CEO なし + 機関認知。 CEO のないプロトコルにはスポークスパーソンも四半期決算もなく、機関側の交渉相手となる人物がいない。これは法人交渉に依存する採用経路にとって摩擦になり、ビットコインの第 2 層非中央集権が引き受けている代償である。

6 特徴が一貫するのは、根底にある設計選択を共有しているからだ: プロトコルはプラットフォームではなく貨幣基盤として存在する。貨幣基盤は素早い機能反復を必要とせず、CEO を必要とせず、財団財務を必要とせず、簡単に変更できないことがむしろ利点になる。それ以上 — プログラマビリティ、スループット、アプリケーション支持 — を狙う後発の暗号資産はすべて、6 特徴とのトレードオフを受け入れている。それぞれが掲げる目的にとってトレードオフは合理的だ。だが同時に、なぜデジタルゴールドの枠が構造的にビットコインに残り続けるのかも、その同じトレードオフが説明している。

この枠組みでの「デジタルゴールド」の中身

「デジタルゴールド」はスローガンではない。次のひとまとめを指す略語である — 希少性が中央銀行ではなく数学によって強制される貨幣資産、保管仲介者なしに持ち運べる所有権、名指しできる主体の裁量で変更できないプロトコル、原設計者が継続的な権威の位置から目に見える形で身を退いた資産。それぞれの性質が構造的な特徴であり、それらを束ねた組み合わせが「デジタルゴールド」という語の中身になっている。

この束ね方はまた、技術的な優秀さにかかわらず、この語が他の暗号資産には当てはめにくい理由でもある。豊富な命令セット、速い承認、低い手数料を持つチェーンはいろいろなものになりうる。だが同時に活動中の創設者、財団財務、CEO、プレマインを持つなら、(この枠組みでは) それはデジタルゴールドではない。別の何か — 多くの用途にとってはより有用な何か — かもしれないが、デジタルゴールドの枠はそうしたチェーンが構造的に座れる席ではない。

この読みの限界

本エントリーは構造的な特徴の編集的な読みであり、価格予測や投資論ではない。いくつか留意点がある:

- 6 特徴はデジタルゴールド性が長期にわたって有効であり続けるための必要条件であって、それを揃えれば十分という条件ではない。成功した 51% 攻撃、暗号学的な破綻の発見、第 2 層のガバナンス乗っ取り、上限に対する協調的な政治行動、それぞれが本枠組みを覆しうる。

- 第 2 層非中央集権は 2011〜2026 年の範囲では経験的に示されているが、将来の貢献者集中によって浸食されうる。

- ネットワーク効果の要素は概念的にはもっとも脆い。外的ショックでもっとも置き換えられやすい特徴である。

本枠組みは、なぜデジタルゴールドの呼び名がビットコインに定着し、他には定着しなかったかの説明である。それが定着し続けることの保証ではない。

本構造的特徴分析はビットコイン・フォークおよびアルトコイン家系図分析において文脈規定的な役割を与えられている。同分析の結びの段落は本エントリを「フォーク目録をビットコインの 2017 年以後の軌道に対する統治論・通貨的性質論の根拠となる事実基盤として扱う二つの分析」の一方として名指す。

保有の側から見た 2026 年の現在地 — 企業財務・現物 ETF・国家準備がサトシの動かない約 110 万 BTC にどこまで迫ったか、そして保有の集中がなぜ第 2 層の言うプロトコルへの権威にならないか — は誰がビットコインを握っているのかが描いている。